(KTSG) – Nền kinh tế thực và thị trường chứng khoán ở mỗi quốc gia có mối quan hệ chặt chẽ với nhau. Vai trò của mỗi nhóm ngành nghề chủ đạo trên thị trường chứng khoán phản ánh cấu trúc đặc thù của nền kinh tế thực. Mức tăng trưởng dài hạn của các ngành nghề sẽ được xác định dựa vào lợi thế của quốc gia đó trong quá trình phát triển.

Thông qua việc phân tích mối quan hệ giữa thị trường chứng khoán và nền kinh tế ở Mỹ, Trung Quốc và Việt Nam, chúng ta sẽ có thể biết được cổ phiếu của những ngành nghề nào sẽ tăng trưởng trong dài hạn ở Việt Nam.

Nền kinh tế thực và thị trường tài chính là một thể thống nhất trong dài hạn, không có nền kinh tế thực sẽ không có thị trường tài chính. Khi nền kinh tế mang bản chất của một cấu trúc kinh tế đặc thù thì cấu trúc này cũng sẽ được phản ánh lên trên thị trường tài chính.

Các chỉ số chứng khoán được xây dựng theo tỷ trọng giá trị vốn hóa, tức là những công ty nào có giá trị vốn hóa lớn thì tỷ trọng của công ty đó sẽ lớn trong cách tính sự thay đổi của các chỉ số chứng khoán. Tương tự như vậy, các ngành nghề chủ đạo trong mỗi chỉ số sẽ chiếm tỷ trọng lớn trong chỉ số.

Thị trường chứng khoán là tấm gương phản chiếu của nền kinh tế thực

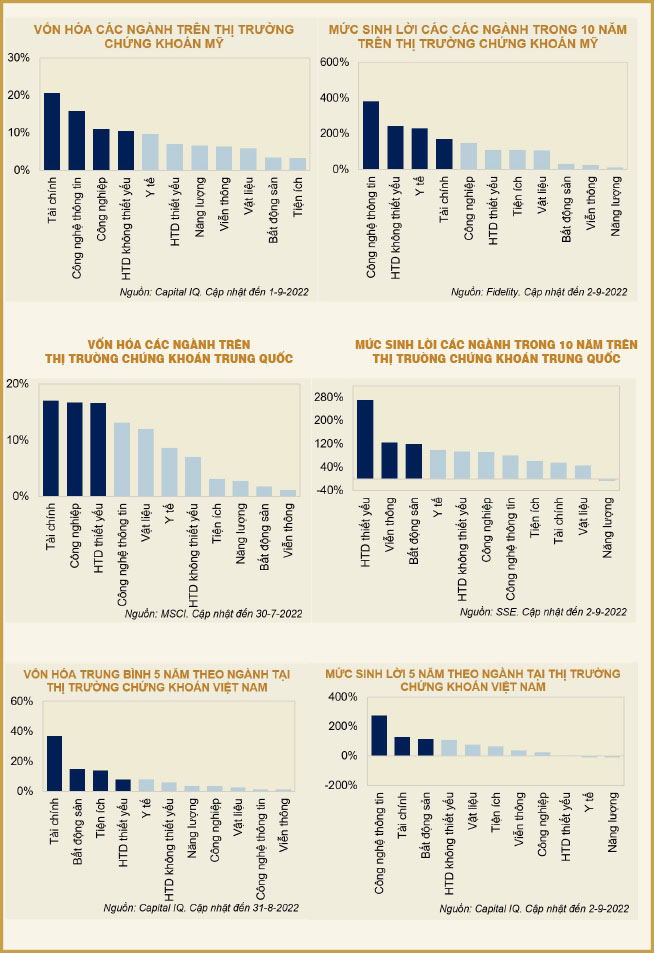

Mỹ là một quốc gia phát triển, mức đóng góp đến 70% của tiêu dùng nội địa cho tổng sản phẩm quốc nội (GDP) đã tạo nền tảng vững chắc cho các ngành dịch vụ bậc cao phát triển và ổn định. Do đó, các ngành nghề dịch vụ cấp cao như tài chính, công nghệ thông tin và y tế có tỷ trọng lớn trong cơ cấu vốn hóa của thị trường chứng khoán.

Khi nhắc đến New York không ai không biết đến Phố Wall nổi tiếng mà nhiều thập niên trước cho đến tận bây giờ vẫn còn xuất hiện hàng ngày và hàng tuần trên các bản tin thời sự trên khắp thế giới. Đây là trung tâm tài chính quan trọng bậc nhất và tập trung các sàn giao dịch lớn nhất thế giới.

Hay nhắc đến Thung lũng Silicon, đó là nơi tập trung hàng loạt cái tên của những gã khổng lồ trong làng công nghệ của thế giới như Facebook, Intel, Gooogle hay Logitech…

Hoặc các công ty đi tiên phong trong lĩnh vực chế tạo vaccine chống lại một đại dịch toàn cầu chưa từng có trong lịch sử như Johnson & Johnson và Pfizer cũng là những doanh nghiệp y tế có vốn hóa lớn tại thị trường chứng khoán Mỹ.

Sự phát triển của các ngành chủ chốt trong nền kinh tế thực rõ ràng cũng đã phản ánh lên mức sinh lời của các ngành trên thị trường chứng khoán tương ứng trong dài hạn.

Mức sinh lời của nhóm các cổ phiếu công nghệ thông tin tăng trưởng đến gần 400% trong 10 năm qua, thậm chí các cổ phiếu của Apple có mức tăng trưởng đến hơn 600% hoặc cổ phiếu của Facebook (nay là Meta Platform) mức tăng trưởng trong 10 năm qua vẫn là gần 470% cho đến hiện tại dù đã giảm 60% từ mức đỉnh.

Các cổ phiếu y tế như Johnson & Johnson hay Pfizer cũng có mức sinh lời lần lượt là 140% và 105% trong 10 năm qua.

Trong khi đó Trung Quốc, nền kinh tế lớn thứ hai thế giới, lại sở hữu một ngành công nghiệp lớn nhất thế giới, tạo ra sức ảnh hưởng không hề nhỏ trong lĩnh vực công nghiệp toàn cầu.

Trung Quốc cũng được xem là quốc gia có đóng góp rất lớn vào động lực tăng trưởng của ngành công nghiệp toàn cầu.

Theo Tổng cục Thống kê Trung Quốc, tốc độ gia tăng sản lượng công nghiệp của Trung Quốc rất cao, với tổng giá trị gia tăng là hơn 12 lần từ năm 2012-2021.

Một thống kê khác từ APEC cho thấy Trung Quốc đã chạm mốc hơn 32% trong tổng giá trị gia tăng ngành sản xuất toàn cầu, càng làm rõ cho sự phát triển của ngành công nghiệp tại quốc gia này.

Chính vì sự phát triển của ngành công nghiệp trong nền kinh tế thực lớn như vậy, nên vốn hóa của ngành công nghiệp và ngành vật liệu chiếm tỷ trọng rất cao trong cơ cấu vốn hóa của thị trường chứng khoán Trung Quốc.

Ngành tài chính tại Trung Quốc mặc dù chiếm tỷ trọng lớn, nhưng điều này xuất phát từ sự “lệch” trong cấu trúc của thị trường tài chính khi ngành ngân hàng giữ một vai trò huyết mạch trong việc cung ứng vốn cho nền kinh tế, một điểm đặc thù ở các nền kinh tế châu Á.

Cũng như những gì chúng ta thấy ở thị trường Mỹ, những ngành nghề chiếm vai trò chủ đạo ở Trung Quốc như hàng tiêu dùng thiết yếu hay công nghiệp cũng thể hiện mức tăng trưởng vượt trội hơn về mức sinh lời trong thời gian 10 năm qua. Mức sinh lời của ngành tiêu dùng thiết yếu tăng trưởng vượt trội so với các nhóm ngành nghề khác với hơn 270%.

Ngành nghề tiêu biểu ở Việt Nam: Bất động sản!

Mặc dù tại Mỹ và Trung Quốc, các ngành đại diện cho cấu trúc đặc thù các nền kinh tế khác nhau là khác nhau, nhưng hai nền kinh tế lớn nhất thế giới này vẫn có điểm tương đồng là tỷ trọng vốn hóa của nhóm các doanh nghiệp bất động sản trên thị trường chứng khoán đều rất nhỏ.

Nhu cầu đầu tư về hạ tầng và nhà ở của Mỹ và Trung Quốc đã hoàn thiện và bão hòa, các nguồn lực được đầu tư nhiều hơn vào việc phát triển sản xuất và dịch vụ. Vì dư địa tăng trưởng kém nên mức giá cổ phiếu các doanh nghiệp ngành bất động sản ở Mỹ cũng thuộc nhóm thấp nhất trong số các ngành nghề.

Tuy nhiên, cấu trúc vốn hóa thị trường chứng khoán Việt Nam lại cho thấy một xu hướng ngược lại khi ngành bất động sản lại chiếm tỷ trọng lớn trong tổng giá trị vốn hóa, vì hoạt động kinh tế thực đang phụ thuộc quá nhiều vào nhóm ngành bất động sản.

Ngành tài chính của Việt Nam thì tương tự như Trung Quốc khi ngành ngân hàng cũng là kênh cung ứng vốn chủ chốt cho nền kinh tế. Mức sinh lời của hai nhóm ngành này cũng đạt mức tăng trưởng cao hơn hẳn so với các ngành nghề khác trong năm năm qua.

Khi thị trường bất động sản gặp vấn đề thì cũng sẽ kéo theo rủi ro cho ngành ngân hàng. Điều đó cũng giúp chúng ta giải thích được việc tại sao thị trường chứng khoán chững lại trong giai đoạn gần đây khi những bất ổn của thị trường bất động sản diễn ra.

Những phân tích trên đang cho chúng ta thấy một thực tế đáng buồn về cấu trúc thị trường chứng khoán Việt Nam. Thị trường chứng khoán Mỹ dựa trên một nền tảng ngành dịch vụ tốt, thị trường Trung Quốc dựa trên một nền tảng sản xuất tốt, trong khi đó nền kinh tế Việt Nam lại không có được những yếu tố nền tảng đó, mà phần lớn phụ thuộc vào bất động sản.

Nguồn lực của nền kinh tế không được chú trọng đầu tư vào các ngành công nghiệp. Việt Nam ngay từ đầu đã không quan tâm đúng mức đến việc phát triển công nghiệp hỗ trợ mà muốn đi nhanh vào các ngành công nghiệp nặng.

Kết quả là chúng ta chỉ đóng góp vào khâu lắp ráp – khâu có giá trị gia tăng thấp nhất trong chuỗi giá trị của các doanh nghiệp FDI. Bên cạnh đó, máy móc và nguyên liệu chúng ta phải nhập khẩu phần lớn từ các quốc gia khác.

Chính vì thế mà Việt Nam thiếu đi những ngành công nghiệp có giá trị. Bên cạnh đó, ngành dịch vụ của chúng ta nhìn bề mặt thì đang phát triển nhanh, nhưng bản chất vẫn là đang đi trên con đường phát triển một ngành dịch vụ có giá trị thấp.

Những hiểu biết về sự tương quan của thị trường chứng khoán và cấu trúc nền kinh tế sẽ hỗ trợ rất nhiều cho nhà đầu tư trong việc lựa chọn các cơ hội đầu tư trong dài hạn. Ở Việt Nam các nhóm ngành bất động sản và ngân hàng vẫn sẽ duy trì động lực tăng trưởng trong dài hạn bởi những thiên lệch của hoạt động kinh tế thực cho những nhóm ngành nghề này.

(*) CFA

(**) HUB

{kind=link}